Ingatlant veszel? Ezekről a költségekről jobb, ha tudsz!

Lakásvásárlás előtt állsz? Jobb, ha felkészülsz: a lakás árán túl még százezres-milliós nagyságrendű kiadásokkal is lehet, hogy számolnod kell! Ha hitelből veszed a lakást, akkor még több pénzről van szó. Épp ezért összeszedtük, hogy mire is számíthatsz hozzávetőlegesen, hogy időben fel tudj készülni.

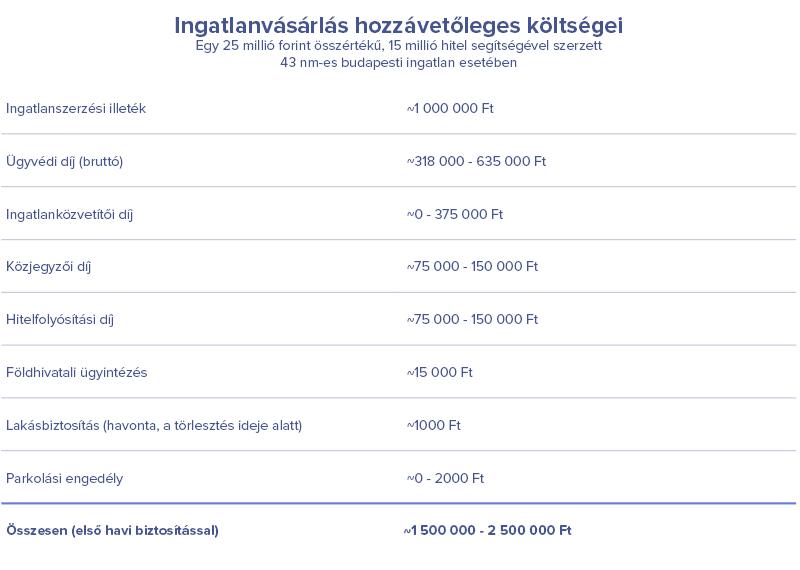

Sokan első lakásuk megvásárlásánál döbbennek rá, hogy mennyi járulékos költsége van az ingatlanszerzésnek. A tapasztaltabbak már tudják, hogy legalább százezres összegekkel kell számolniuk, ám a részletekben már kevesebben jártasak. Épp ezért összeszedtük, hogy egy 25 millió forintos, 15 millió hitellel vásárolt ingatlannál nagyságrendileg milyen költségekre lehet számítani.

1. Ingatlan illeték

Bár sokan erről is megfeledkeznek, ez az egyik legnagyobb költség, amivel számolni kell, ha ingatlant veszünk. Az Illetéktörvény százalékban határozza meg, így a pontos összeg az ingatlan értékétől függ. Fontos utánajárni, hogy milyen kedvezményekkel élhetünk befizetésekor. Egy 35 év alatti fiatalnak például az első lakásánál 4% helyett csak 2%-ot kell fizetnie, feltéve persze, hogy ingatlanja 15 millió forint alatt volt. A mai lakáspiacot ismerve – főleg Budapesten – ezt a határt egyre nehezebb tartani. Könnyítés az is, hogy ha valaki korábban eladta lakóingatlanát és ezután vásárolt újat, akkor csak a két ingatlan értéke közti különbség után kell illetéket fizetnie, ha a csere egy éven belül történt. Mivel bonyolult kérdésről van szó, ezért a végső összegnek minden vásárlásnál érdemes pontosan utána járni, de mindenképp figyelni kell rá, hiszen a vételár 4%-a is lehet.

Ez a költség a 25 millió forintos képzeletbeli ingatlanunknál legrosszabb esetben 1 millió forint lehet.

2. Ügyvédi díj

Az ingatlan adás-vétel előkészítésének és a szerződés elkészítésének a díját is ki kell fizetni az ügyvédnek. Ennek a díjnak sokszor a földhivatali bejegyzés is a része már. Az általunk ismert piaci átlagok alapján az ügyvédi díj a vételár 1-2%-a plusz áfa. Ezt a költséget is a vevő szokta fizetni, tehát érdemes vele számolni.

Ez további bruttó 318-635 ezer forintot jelenthet a kitalált példánál maradva.

3. Ingatlanközvetítői díj

Ez a díj nem minden esetben merül fel, hiszen a vevő és az eladó gyakran ingatlanközvetítő nélkül állapodik meg. Bonyolítja a helyzetet, hogy kiszámítása akkor sem egyszerűbb, ha van közvetítő. Könnyen elképzelhető ugyanis, hogy csak az eladó fizeti ezt a nagyjából 1-3% közötti díjat (bár hallottunk magasabb és alacsonyabb ingatlanközvetítői jutalékokról is). Az is elképzelhető, hogy ezt a díjat fele-fele arányban fizeti az eladó és a vevő, ami nem kis összeg lehet. Épp ezért nagyon fontos, hogy gondoljunk erre a költségre, és ne meglepetésként érjen minket.

Abban az esetben, ha a közvetítői díj egy részét a vevő fizeti, akkor a példánk alapján ez a 375 ezer forintot is elérheti.

4. Közjegyző

Szintén komoly költség, ami hitelfelvételkor merülhet fel, és mivel a legtöbben hitel segítségével vesznek lakást, ezért szinte mindenkit érint. A költség a hitel méretétől függ, de 0,5-1% között mozog. Sok esetben a hitelintézet elengedheti ezt a költséget, ám érdemes odafigyelni és pontosan megnézni, hogy a szerződésben mi szerepel, mert sokszor csak egy bizonyos összeget engednek el a bankok.

Ha képzeletbeli ingatlanunk árából 15 millió forintot fizetünk hitelből, akkor ez az összeg 75-150 ezer forintra is rúghat.

5. Hitelfolyósítási díj

A hiteleknél maradva egy újabb fontos díj, amivel számolni kell. Ennek mértéke hitelintézetenként változik, de általában 0,5-1% között van. Szintén bankonként eltérő, hogy milyen módon kell kifizetni. Van, ahol előre kérhetik, máshol az elutalt összegből a bank automatikusan levonhatja a tranzakció során. Az is elképzelhető, hogy a bank teljes mértékben elengedi, de mindenképp érdemes előre kinyomozni, hogy mennyit és hogyan kell fizetni, mert komoly összegről lehet szó.

A hivatkozott képzeletbeli 15 millió forintos hitel esetén ez újabb 75-150 ezer forintot jelenthet.

6. Földhivatali ügyintézés

Ez már igazán az apróságok közé tartozik, de jobb, ha tudunk róla. Tulajdoni lapra biztosan szükségünk lesz, ennek költsége 1000 és 3600 forint között mozog, attól függően, hogy nem hiteles, vagy hiteles dokumentumra lesz-e szükségünk. Fontosabb – és nagyobb – költség a jelzálog bejegyzés további 12600 forintos költsége, ami minden lakáshitelest érint.

Egy hitelre vásárolt lakásnál nagyjából 15 ezer forinttal számolhatunk.

7. Lakásbiztosítás

Mivel jelzálog- vagy lakáshitel felvételekor kötelező lakásbiztosítást kötnünk, ezért ezzel is érdemes számolni. Ilyenkor a legtöbb bank ajánl is biztosítást, de nem minden esetben kötelező az általaluk javasolt terméket választanunk. Épp ezért érdemes körbenézni a piacon, hogy nem találunk-e jobb ajánlatot. Különösen, hogy ezt a hitel teljes időtartama alatt fizetnünk kell, 20-25 év alatt pedig egy havi ezer forintos különbség a biztosítás díjában már 240-300 ezer forintot is jelenthet.

A CHERRISK Lakásbiztosítás 35 éves szerződővel, 28,2 millió forint értékű, 2 milliós ingósággal felszerelt, 43 négyzetméteres budapesti ingatlan esetében havi 986 forint.

8. Parkolási engedély

A lakás ára és a fenti költségek után ez már tényleg semmiség: új lakóhelyünkön – ha a parkolás amúgy nem ingyenes – akkor a parkolási engedélyt is érdemes mielőbb kiváltani.

Ez 1-2 ezer forintos költség lehet, ám sok büntetéstől és parkolási díjtól kímélhet meg minket.

Összesen

Egy 25 milliós, 15 millió forint hitel felvételével megvásárolt ingatlan esetében hozzávetőlegesen összesen tehát 1,5-2,5 millió forintnyi extra kiadás is felmerülhet.

Posztunk természetesen csak hozzávetőleges eredményeket mutat, egy képzeletbeli adás-vételnél, és csupán tájékoztató jellegű, annak valóságtartalmáért az ingatlanpiac összetettsége miatt nem tudunk felelősséget vállalni. Az azonban már a posztból is jól látszik, hogy milyen komoly költségei lehetnek egy ingatlanszerzésnek, és hogy ezekkel mindenképp érdemes előre számolni.